Interview: Thomas PfannIn welcher Situation lohnt sich das Leasen eines Fahrzeugs?Sowohl bei Firmen als auch bei Privatpersonen spielen die finanziellen Voraussetzungen eine entscheidende Rolle. Wer (noch) nicht über die finanziellen Mittel für die Beschaffung eines Fahrzeuges verfügt, momentan liquide bleiben will oder einfach die Bequemlichkeit der Ratenzahlung schätzt, ist mit einem Leasing gut bedient.Wenn zum Beispiel junge Menschen ins Berufsleben einsteigen und zukünftig mit einem ansehnlichen Monatsgehalt rechnen, das nötige Budget aber noch fehlt, um sich ein Auto zu kaufen, dann ist die Leasingvariante geradezu optimal. Und stehen in einem Unternehmen wichtige Investitionen an, ist der Kauf eines oder mehrerer Fahrzeuge zur selben Zeit nicht möglich. Solange die Leasingraten im korrekten Verhältnis zum Einkommen oder Vermögen stehen, ist das Leasen von Fahrzeugen eine gute Sache.

Das Leasen eines Fahrzeuges ist heute gang und gäbe. Stimmen die Lebensumstände mit den Wunschvorstellungen überein und sind sich die Leasingnehmer ihrer finanziellen Verpflichtungen bewusst, bringt Leasen viele Vorteile, ist Peter Fischer von der Garage Fischer AG in Dietikon überzeugt.

Früher sparte man so lange, bis man sich etwas Teures kaufen konnte. Heute hat kaum jemand noch Zeit zu warten. Ist das Leasen oder Zahlen in Raten eine Trenderscheinung?

Grundsätzlich sind die Möglichkeiten und Versuchungen tatsächlich gross, sich Wünsche sofort zu erfüllen. Erst sparen, dann kaufen – das war gestern. Heute will man alles gleich haben. Das ist ein Teil unseres durchaus erfolgreichen Wirtschaftssystems. Solange man die Fixkosten im Griff hat und sich nicht verschuldet, kann man diese Vorteile auch geniessen.

„Solange man die Fixkosten im Griff hat und sich nicht verschuldet, kann man die Vorteile des Leasings auch geniessen.“

Peter Fischer

Garage Fischer AG, Dietikon

Besteht nicht die Gefahr, dass man sich mit einem Leasing finanziell überfordert?

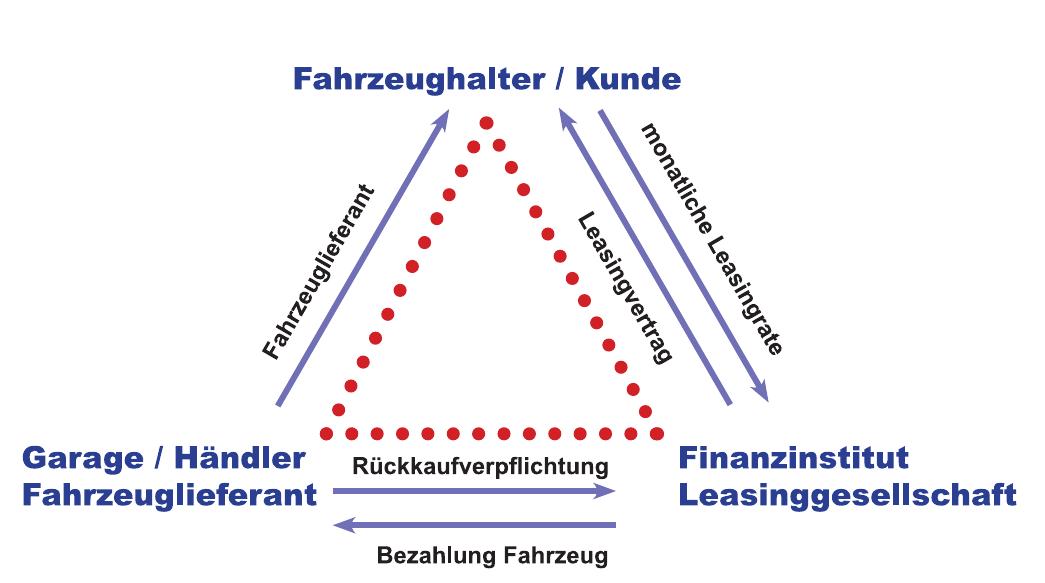

Den Ratenzahlungsvertrag schliesst eine Leasinggesellschaft direkt mit den Kunden ab, wir als Fahrzeughändler agieren diesbezüglich nur als Vermittler. Darum obliegt es auch der Leasinggesellschaft, die finanzielle Situation eines Leasingnehmers abzuklären. Dazu gehören Angaben zum Verdienst und zur Wohn- und Lebenssituation. Die Leasinggesellschaft ermittelt einen Freibetrag, der in jedem Fall höher ist, als die Leasingrate. Sind diese Voraussetzungen gegeben, steht dem Vertrag nichts im Weg. Der Fahrzeughalter bezahlt seine Raten nicht an unser Unternehmen sondern an die Leasinggesellschaft.

Welche Dienstleitungen seitens des Garagenbetriebs sind bei einem Leasing inklusive?

Das ist abhängig von der Marke und von den Angeboten der Fahrzeughändler. Je nach Vertragsabschluss sind unterschiedliche Serviceleistungen mit einbezogen. Wir bieten verschiedene Varianten an mit All-inklusiv-Servicepacks.

Was passiert, wenn die Ratenzahlungen ausbleiben?

Meist ist in den Leasingverträgen eine Basisratenversicherung eingeschlossen, die das Leasing übernimmt, sollte der Fahrzeughalter zahlungsunfähig sein. Fallen die Zahlungen aus, ist eine vorzeitige Rückgabe des Fahrzeugs fällig, was jedoch mit Zusatzaufwendungen verbunden ist, insbesondere dann, wenn der Leasingvertrag noch lange laufen würde. Zwischen dem aktuellen Zeitwert und dem Wert des Fahrzeugs bei Vertragsende bestehen jeweils grosse Unterschiede. Die Leasinggesellschaft berechnet diese Differenz und fordert den Betrag bei der vorzeitigen Fahrzeugrückgabe zur Nachbezahlung ein.

Gibt es auch andere Finanzierungsmöglichkeiten als das Leasing?

Man kann auch einen Kleinkredit aufnehmen, um sich ein Fahrzeug zu kaufen. Die Bedingungen dazu sind meiner Meinung nach aber nicht optimal, und die Verschuldungsgefahr und Risiken liegen für den Fahrzeughalter viel höher. Beim Leasing ist unter anderem auch ein Abschluss einer Vollkaskoversicherung obligatorisch.

Existieren verschiedene Arten von Leasing?

Viele Importeure und Marken haben eigene Leasinggesellschaften und bieten Verträge zu guten Konditionen an. Dazu kommen unabhängige Finanzierungsinstitute, die Leasingverträge abschliessen. Relevant für die Höhe der Leasingraten ist jeweils die Laufzeit, die geplanten Kilometer pro Jahr und die Höhe des Restwerts. Der Leasingzins ist grundsätzlich abhängig von den Risiken, die der Geldgeber zu tragen hat.

Apropos Restwert und Kilometerleasing: Wie werden diese Werte berechnet?

Zu Beginn des Vertrages kalkuliert man den Wert, den das Fahrzeug bei der Rückgabe haben soll. Den Wert des Fahrzeugs eruiert man anhand einer Restwerttabelle. In die Berechnung fliessen jedoch auch der technische Zustand sowie die prognostizierte Situation auf dem Occasionsmarkt mit ein. Die effektive Restwertberechnung ist darum nicht einfach, weil sich die Situation auf dem Markt währen der Leasingdauer verändern kann. Sinken zum Beispiel die Neuwagenpreise, kann der prognostizierte Wert für einen Gebrauchtwagen zu hoch sein. Beim Kilometerleasing wird direkt am Anfang eine bestimmte Strecke vereinbart, die in der Leasingzeit gefahren werden darf. Wurden bis am Ende der Vertragszeit zu viele Kilometer zurückgelegt, müssen die Mehrkilometer nachgezahlt werden. Wie viel der zusätzlich gefahrene Kilometer kostet, wird vertraglich festgehalten. Das kann je nach Situation ins Geld gehen.

Kann man Leasingraten bei den Steuern absetzen?

Nein, als Privatperson können keine Abzüge gemacht werden.

Welche Möglichkeiten stehen Leasingnehmer bei Vertragsende offen?

Der Fahrzeughalter kann das Fahrzeug zum Restwert kaufen und ist schliesslich alleiniger Besitzer ohne finanzielle Verpflichtungen. Er kann das Fahrzeug auch zurückgeben an den Händler, der sich bei Vertragsabschluss zur Rücknahme verpflichtet hat. Es gibt aber auch die Möglichkeit, einen Restwert-Leasingvertrag abzuschliessen: Die Leasingraten sind dabei etwas höher als zuvor, das Fahrzeug wird komplett abbezahlt und geht nach Vertragsende an den Fahrzeughalter über. Und schliesslich kann man einen Leasingvertrag gegen eine geringe Gebühr auch weitergeben, nachdem die Voraussetzungen des neune Halters von der Leasinggesellschaft überprüft wurden.

Risiken minimieren und Renditechancen nutzen

Die hohen Renditen im vergangenen Börsenjahr machen deutlich: Anlegen lohnt sich. Ein individueller Depot-Check zeigt Anlegern auf, ob ihr Geld für die nächsten Quartale bestmöglich investiert ist.

2019 war ein ausgezeichnetes Jahr für Anleger. Die Aktienmärkte verbuchten zweistellige prozentuale Kurssteigerungen, wobei Schweizer Titel zu den grossen Gewinnern gehörten. Obligationen, Gold, Rohstoffe und Immobilienanlagen glänzten ebenfalls. «Der Hauptgrund für die erfreuliche Entwicklung ist der anhaltende Anlagenotstand aufgrund der tiefen Zinsen», sagt Temel Oecal, Leiter Anlageberatung bei der Raiffeisenbank an der Limmat.

Für Sparer hingegen war das letzte Jahr ernüchternd. Einmal mehr zeigte sich: Sparen bringt im aktuellen Tiefzinsumfeld wenig. Daran dürfte sich im laufenden Jahr nichts ändern, die Geldpolitik wird expansiv bleiben. «Von Seiten der Europäischen Zentralbank und der Schweizerischen Nationalbank erwarten wir noch für eine längere Zeit keine Zinserhöhungen», so Temel Oecal. Das wiederum bedeutet gute Aussichten für Anleger.

Geldpolitik verleiht Anlagen Rückenwind

Der geldpolitische Rückenwind für die Märkte dürfte auch in den kommenden Monaten zu spüren sein. Somit haben Anleger im neuen Jahr erneut gute Renditechancen, wenn auch auf etwas tieferem Niveau als 2019.

Diese Unsicherheiten sind kein Grund, nicht anzulegen – im Gegenteil: nicht investiert zu sein, ist im aktuellen Umfeld keine Option. Das zeigt ein einfaches Beispiel: Wer Anfang 2010 für 100 000 Franken Schweizer Aktien aus dem Swiss Market Index (SMI) gekauft hatte, verfügte Ende 2019 über ein Vermögen von etwas über 224 000 Franken. Wer hingegen gleich viel Geld auf dem Sparkonto liegen hatte, erwirtschaftete im Schnitt einen Zinsertrag von 1700 Franken.

Diversifikation bringt Sicherheit

«Wir rechnen für das Jahr 2020 mit volatileren Märkten. Umso wichtiger ist eine breite Diversifikation», sagt Temel Oecal. Um Renditechancen und Risiken in der Balance zu halten, sei die richtige Mischung aus verschiedenen Anlageklassen sowie die breite Streuung über verschiedene Branchen, Regionen und Währungen entscheidend, erklärt der Anlageexperte.

Aktien bleiben 2020 die wichtigste Anlageklasse, so viel steht fest. Dafür spricht nur schon die attraktive Dividendenrendite von rund 3 Prozent im Schweizer Markt. «Zwar gibt es Aktien momentan nicht zu Schnäppchenpreisen, aber wir rechnen damit, dass mit Aktien auch 2020 eine Gesamtrendite von 4 bis 6 Prozent erwirtschaftet werden kann», stellt Temel Oecal fest.

Hinsichtlich der Diversifikation des Portfolios bleiben gemäss dem Anlageexperten auch Obligationen wichtig, weil sie allfällige Verluste bei Aktien abfedern können. Zwar rentieren die meisten Staatsanleihen im gegenwärtigen Tiefzinsumfeld kaum noch. Mit Obligationen tiefer Kreditqualität, sogenannten High-Yield-Anleihen oder auch Obligationen aus Schwellenländern, lassen sich aber durchaus auch höhere Renditen erzielen.

Immobilien bieten weiterhin grosse Renditechancen: «Indirekte Schweizer Immobilienanlagen weisen gegenüber den Obligationen eine attraktive Ausschüttungsrendite auf», sagt der Leiter Anlageberatung. Und solange die Zinsen tief bleiben, dürften die Preise für Immobilienfonds gut unterstützt bleiben. Dasselbe gilt für den Goldpreis, auch das Edelmetall eignet sich als Portfoliobeimischung mit guten Diversifikationseigenschaften.

Ein Depot-Check lohnt sich

Die Diversifikation des Portfolios ist für private Anleger oftmals eine Herausforderung, wie Temel Oecal aus seinem Beratungsalltag weiss: «Die Risiken sind nicht immer offensichtlich, insbesondere bei komplexen Anlagegefässen. Vielfach fehlt auch die Gesamtsicht auf das Wertschriftendepot.» Deshalb lohnt es sich, das Aktiendepot regelmässig gemeinsam mit Experten unter die Lupe zu nehmen – nicht zuletzt deshalb, weil sich die Anforderungen an die persönliche Anlagestrategie über die Jahre verändern können.

Individueller und kostenloser Depot-Check

Der Jahreswechsel bietet einen idealen Zeitpunkt für eine Bestandesaufnahme der persönlichen Vermögensverhältnisse. Wir laden Sie zu einem kostenlosen Depot-Check in der Raiffeisenbank an der Limmat ein. In einer persönlichen Beratung zeigen wir Ihnen die Entwicklung Ihrer Anlagen auf und nehmen gemeinsam eine sorgfältige Beurteilung des Depots, der Anlagestrategie und des Anlagehorizonts vor. Der individuelle Depot-Check hilft Ihnen, Optimierungsmöglichkeiten auszuschöpfen und sich gegen mögliche Risiken abzusichern. Dies verschafft Ihnen die Sicherheit, Ihr Vermögen auch für das Anlagejahr 2020 bestmöglich aufgestellt zu wissen.

Jetzt anmelden:

raiffeisen.ch/depot-check